Le compte de résultat est un document comptable présentant l'ensemble des produits et des charges d'une association durant un exercice comptable. Il fait partie des documents à inclure dans les états financiers des entreprises.

Il reprend les postes comptables des classes 6 et 7.

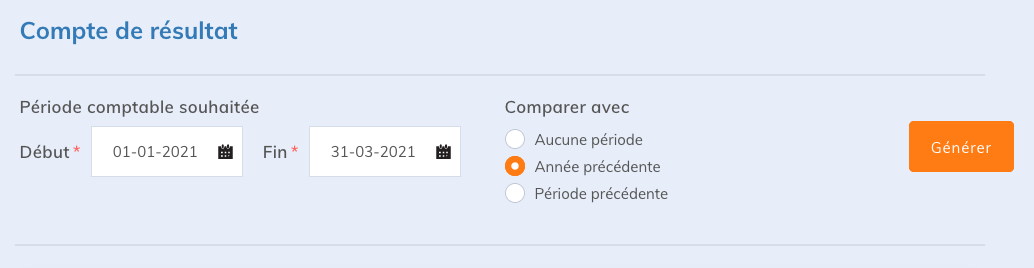

Pour consulter votre compte de résultat, ouvrez le sous-menu Rapports de votre comptabilité dans Yapla, puis cliquez sur le menu Compte de résultat. Par défaut, la période qui y est sélectionnée sera la période comptable courante, débutant le 1er janvier de l’année en cours. Il est cependant possible d’utiliser le moteur de recherche pour sélectionner n’importe quelle période, y compris une période personnalisée. Si vous souhaitez comparer vos résultats, vous pouvez sélectionner Année précédente, qui affichera la même période l’année d’avant, ou Période précédente, qui sera la période de même durée précédant les dates sélectionnées.

Cliquez sur le bouton Générer pour mettre à jour le rapport.

L’organisation des postes comptables se fait automatiquement en utilisant leur numéro de poste. Bien que les transactions faites via Yapla sont ajoutées automatiquement dans le rapport, vous pouvez également ajouter manuellement des entrées via le grand livre ou la section Dépenses de votre comptabilité.

Contenu du rapport

Chaque section du rapport contient 3 sous-sections : les produits pour les revenus, les charges pour les dépenses et les résultats, qui sont la soustraction des produits et des charges. Dépendamment de la taille et de l’activité de votre association, il est possible que certaines sections du rapport soient vides.

Liste complète des sections :

- Produits d’exploitation - Cette section contiendra les revenus provenant de vos cotisations, ventes de billets, dons reçus et autres ventes faites via Yapla.

- Charges d’exploitation - Cette section contiendra les frais reliés à la gestion de votre association, par exemple l’achat de matériel, les salaires de vos employés, les impôts et les taxes, etc.

- Résultats d’exploitation - Cette information se calcule en soustrayant les Charges d’exploitation des Produits d’exploitation

- Produits financiers - Cette section contiendra les revenus provenant de placements, dividendes ou intérêts.

- Charges financières - Cette section contiendra les intérêts payés par votre association, par exemple sur un prêt financier, les pertes sur créance, les différences négatives de change, etc

- Résultat financier - Cette information se calcule en soustrayant les Charges financières des Produits financiers

- Résultat courant avant impôts - Cette information se calcule en additionnant les résultats d’exploitation et les résultats financiers

- Produits exceptionnels - Il s’agit de revenus ne se rapportant pas à l’activité normale de votre association, par exemple une aide financière exceptionnelle ou un transfert de charge.

- Charges exceptionnelles - Il s’agit des charges ne se rapportant pas à la gestion courante de l’association, par exemple des pénalités ou des créances irrécouvrables.

- Résultat exceptionnel - Cette information se calcule en soustrayant les Charges exceptionnelles des Produits exceptionnels

- Excédent ou déficit - Cette section additionne tous les produits et toutes les charges de votre rapport et va ensuite soustraire les charges des produits. Si le résultat est positif, il y a excédent, s’il est négatif, un déficit.

- Contributions volontaires en nature - Cette section, présentée en fin de rapport, contient les produits et charges en nature, par exemple des dons de biens, le bénévolat, les biens mis à disposition gratuitement, etc